IOT (增加信念)

Samsara 是美股中將 Physical AI 軟體化變現最成功的教科書級範本。

傳統大語言模型活在虛擬數字世界中,而 Samsara 則是將 AI 觸角延伸到卡車車隊,起重機,建築工地和倉庫等實體世界。它透過高度整合的硬體感知 + 雲端 AI 軟體 ,將原本極度傳統,依賴人力的實體營運轉化為高利潤,高壁壘的訂閱制商業模式。

Samsara 的核心不是單純賣 GPS 定位器,而是建立一個 感官(硬體) \ 大腦(AI 雲端) \ 行動(自動化工作流)的物理智慧體生態系。

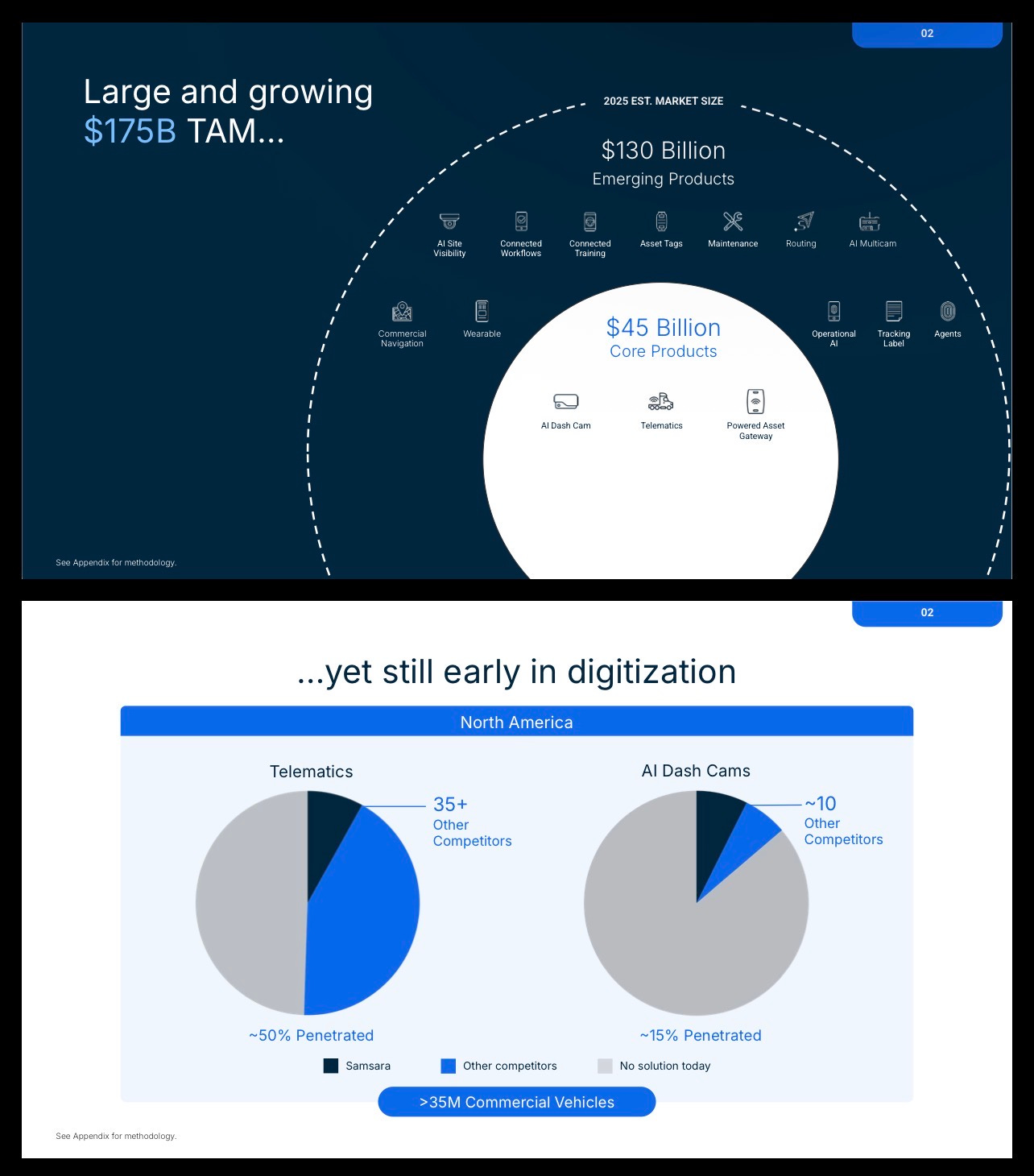

截至近年財報,Samsara 的網路每年從全球數百萬台互聯資產(車輛、工業設備)中擷取高達 25 兆個數據點。這種規模的真實物理世界數據,是 OpenAI,Anthropic 在實驗室裡絕對拿不到的。

旗下最新的 AI Multicam 與 360 度設備相機,內建強大的邊緣運算晶片。當大卡車行駛時,AI 會自動偵測死角盲區車輛 或發出追撞預警。更重要的是,系統還能精準識別駕駛是否有疲勞駕駛 或低頭滑手機等物理行為。

Samsara 推出了專為物理營運設計的 Agent Studio,讓客戶能部署 AI Agents。例如:當車輛發生異常時,AI Agent 會自主比對公司政策,自動與維修供應商溝通,並生成每日維修摘要,把過去需要調度員人工通話確認的繁瑣工作完全自動化。

許多硬體物聯網公司毛利率極低,但 Samsara 卻跑出了 78% 的 Non-GAAP 高毛利率,且在跨過 19 億美元 ARR(年度經常性收入)的巨大基期下,年營收成長率依然逆勢加速至 30%。

Samsara 將行車記錄器,資產標籤等硬體以極低的門檻借給或低價賣給客戶,但客戶必須簽訂 3 到 5 年的長期不可取消訂閱合約以使用其雲端平台。

硬體是數據的吸塵器,軟體才是印鈔機。由於核心價值在於雲端的 AI 數據分析、合規報告與智慧體調度,這讓其整體業務展現出純軟體公司的超高毛利(~78%)。

傳統重工業老闆對購買軟體非常吝嗇,但 Samsara 產品是無法拒絕的省錢方案。

大型物流或建築企業在部署了 Samsara 的 AI 雙向行車記錄器與智慧教練系統後,平均在 6 個月內能減少 37% 的交通意外,使用 30 個月後事故率更大幅下滑 73%。對於擁有上千輛卡車的企業而言,這直接轉化為數百萬美元的保費調降,訴訟費減少以及燃油節省。

客戶只要一上車,就再也離不開了。

Samsara 的成功為所有想要投資或發展 Physical AI 的公司留下黃金準則:

- 軟體化變現才是王道, 如果只賣機器人或硬體,你只是一家代工廠(低毛利、受限於供應鏈);只有學 Samsara 把硬體當成數據入口,轉向賣數據分析,安全預測與工作流自動化,才能享受 70% 以上的高毛利與源源不絕的經常性金流。

- 通用大模型在物理世界會遇到幻覺與不夠精準的致命傷。 Samsara 深耕建築,零售,物流等大廠看不上的垂直行業,靠著百萬司機的實際駕駛回饋優化模型,築起了任何科技巨頭都難以在短期內攻破的數據護城河。

手上持有 IOT 。 如果再下來會加買。

⛽️

請問大概多少會加0.0